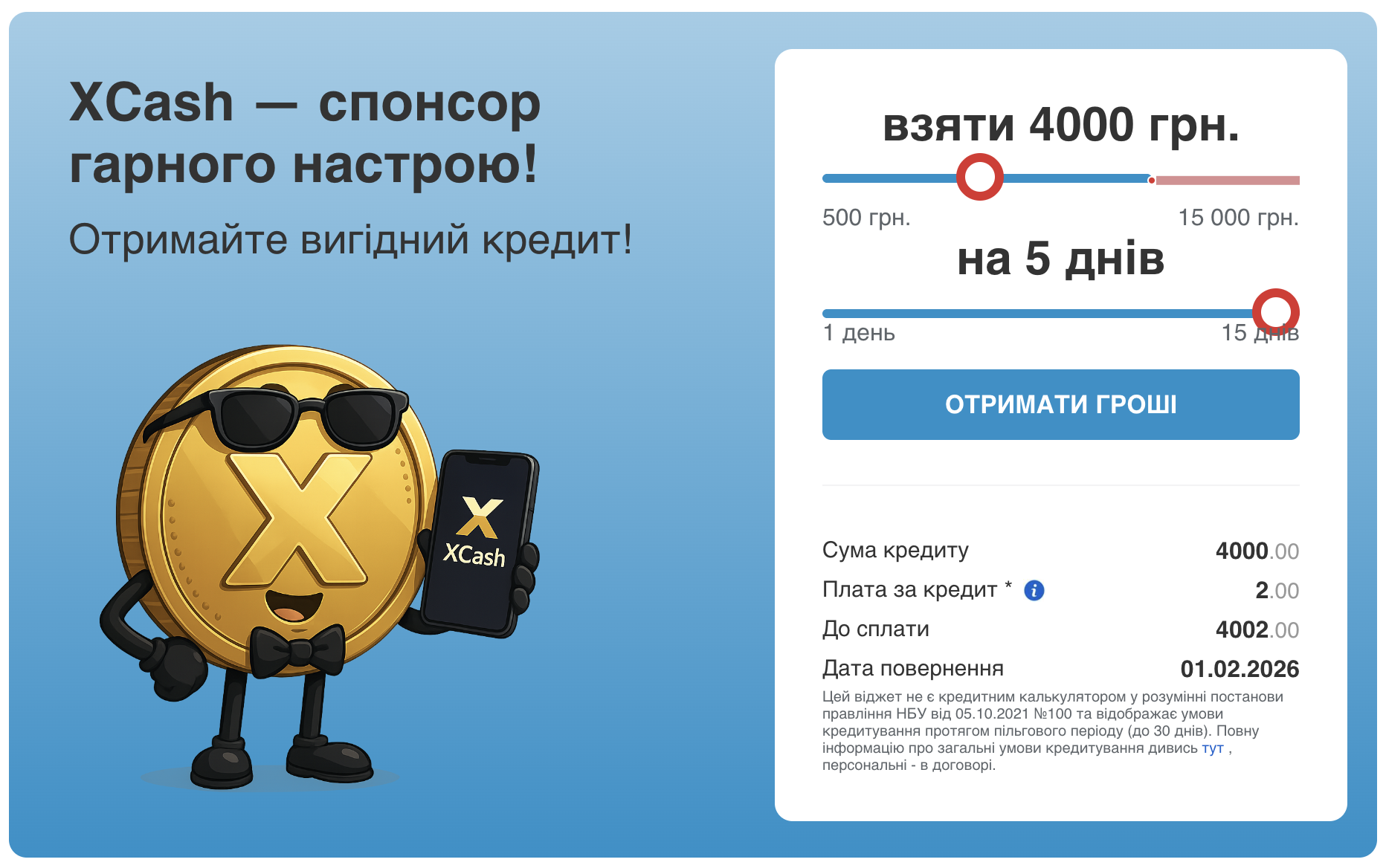

Кредиты с просрочкой более 120 дней являются важной проблемой для финансовой системы Украины. Они влияют на стабильность банковской системы, экономику в целом и благосостояние граждан. В этой статье мы рассмотрим причины таких просрочок, их влияние на экономику, стратегии банков для работы с ними, а также законодательные инициативы, направленные на решение этой проблемы.

Причины просрочки кредитов более 120 дней

Просрочка кредитов более 120 дней может быть обусловлена разными факторами, в том числе экономическими, социальными и личными. Одной из основных причин является нестабильность экономической ситуации в стране, что приводит к снижению доходов населения и ухудшению финансового состояния предприятий.

Другой важной причиной является высокий уровень безработицы, увеличивающий количество людей, которые не могут своевременно уплачивать кредитные обязательства. Кроме того, снижение покупательной способности населения также оказывает негативное влияние на возможность своевременного обслуживания кредитов.

Несоответствие между доходами и расходами заемщиков является еще одним фактором, способствующим просрочке. Многие граждане берут кредиты без четкого понимания своих финансовых возможностей, что приводит к проблемам выплат.

Часто причиной просрочок есть недостаточная финансовая грамотность населения. Люди не всегда понимают условия кредитных договоров, которые могут привести к неправильному планированию бюджета и, как следствие, к просрочке.

Наконец, немаловажную роль играют неожиданные жизненные обстоятельства, такие как болезни, потери работы или другие личные кризисы, усложняющие возможность своевременного погашения кредитов.

Влияние просроченных кредитов на экономику Украины

Просроченные кредиты оказывают значительное влияние на экономику Украины. Во-первых, они понижают ликвидность банковской системы, что может привести к уменьшению объемов кредитования экономики в целом. Это, в свою очередь, сдерживает экономический рост.

Во-вторых, увеличение доли просроченных кредитов приводит к росту рисков в банковском секторе, что может вызвать недоверие со стороны инвесторов и потенциальных клиентов банков. Это может повлиять на устойчивость финансовой системы страны.

Третьим аспектом является влияние на государственный бюджет. Рост просроченных кредитов может потребовать государственного вмешательства, например, из-за предоставления финансовой поддержки банкам, что оказывает давление на бюджетные ресурсы.

Также, просроченные кредиты могут повлечь за собой снижение инвестиционной привлекательности Украины. Инвесторы могут быть осторожны в отношении вложений в страну с высоким уровнем финансовых рисков, что ограничивает возможности для экономического роста.

Кроме того, наличие большого количества просроченных кредитов может повлиять на курсовую устойчивость национальной валюты, поскольку растет неопределенность в финансовой системе.

Наконец, просроченные кредиты могут негативно влиять на социальный климат в Украине, повышая уровень социальной напряженности из-за финансовых трудностей, с которыми сталкиваются граждане.

Стратегии банков в работе с просроченными кредитами

Банки в Украине применяют разные стратегии для работы с просроченными кредитами. Одной из основных является реструктуризация долгов, которая предусматривает изменение условий кредитного договора для облегчения выплат заемщикам.

Другим подходом является активное использование коллекторских агентств, специализирующихся на взыскании задолженностей. Это позволяет банкам сосредоточиться на своей основной деятельности, делегируя работу по взысканию долгов профессионалам.

Банки также могут предлагать программы лояльности для заемщиков, которые временно не могут платить за кредиты, но готовы сотрудничать для решения проблемы. Это может включать скидки на проценты или другие финансовые стимулы.

Одной из важных стратегий является повышение финансовой грамотности клиентов. Проведение тренингов и образовательных программ может помочь заемщикам лучше понимать свои финансовые обязанности и избегать просрочок.

Важным аспектом является также улучшение внутренних процессов банков, в частности, усовершенствование системы оценки кредитоспособности заемщиков. Это позволяет снизить риски предоставления кредитов клиентам с низкой платежеспособностью.

Наконец банки могут использовать технологии для мониторинга финансового состояния клиентов и своевременного выявления потенциальных проблем с погашением кредитов, что позволяет быстро реагировать на изменения ситуации.

Законодательные инициативы по решению проблемы просрочок

Для решения проблемы просроченных кредитов в Украине вводятся разные законодательные инициативы. Одной из них является усовершенствование процедур банкротства, что позволяет заемщикам, оказавшимся в тяжелом финансовом положении, легче реструктуризировать свои долги.

Другим важным аспектом является регулирование деятельности коллекторских агентств. Законодательство предусматривает четкие правила взаимодействия с должниками, что защищает их права и предотвращает агрессивные методы взыскания задолженностей.

Законодательные инициативы также включают меры по повышению прозрачности кредитных условий. Это позволяет заемщикам лучше понимать свои финансовые обязательства и избегать недоразумений с банками.

Государство активно работает над усовершенствованием системы кредитного скоринга, что позволяет банкам более точно оценивать риски и принимать более обоснованные решения по предоставлению кредитов.

Другим направлением является стимулирование развития финансовой грамотности населения. Законодательные инициативы могут предусматривать обязательные образовательные программы для граждан, планирующих взять кредит.

Наконец, государство может вводить налоговые льготы для банков, активно работающих с проблемными кредитами, стимулируя их к более гибкому подходу в решении вопросов задолженностей.

Кредиты с просрочкой более 120 дней остаются актуальной проблемой для Украины, влияя на стабильность финансовой системы и экономическое развитие страны. Решение этой проблемы требует комплексного подхода, включающего как усовершенствование банковских стратегий, так и законодательные инициативы. Эффективное сотрудничество между государством, банками и гражданами является ключом к стабилизации ситуации и обеспечению финансового благополучия в Украине.