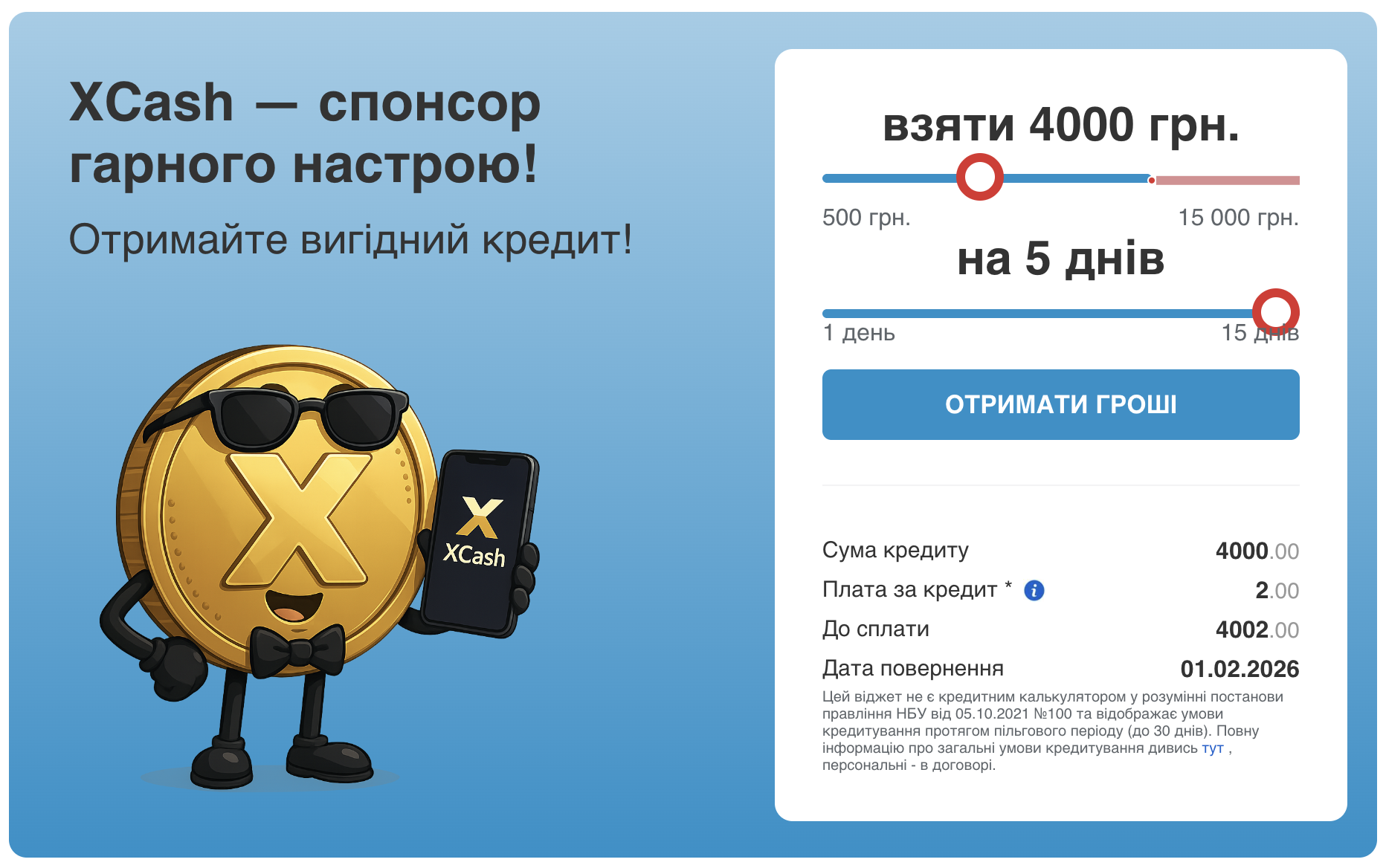

В современном мире кредитование является важной составляющей финансовой системы, позволяющей людям совершать крупные покупки, развивать бизнес или решать срочные финансовые вопросы. Однако получение кредита связано с определенными условиями, среди которых немаловажную роль играют возрастные ограничения. В этой статье мы рассмотрим, с какого возраста можно получить кредит в Украине и какие факторы влияют на эти ограничения.

Введение к вопросу возрастных ограничений кредитование

Кредитование является неотъемлемой частью экономической жизни, предоставляя гражданам возможность получать необходимые финансовые ресурсы. Однако во избежание рисков невозврата средств финансовые учреждения устанавливают определенные критерии для заемщиков, в частности возрастные ограничения. Эти ограничения варьируются в зависимости от типа кредита и предоставляемого банка. Возраст заемщика является важнейшим фактором, поскольку он может отражать уровень финансовой ответственности и стабильности.

В Украине вопросы возрастных ограничений кредитование актуально, поскольку молодежь часто сталкивается с проблемами в доступе к кредитным ресурсам. Это связано с отсутствием стабильного дохода или кредитной истории, являющихся важными факторами для банков. В то же время, люди постарше также могут сталкиваться с ограничениями, связанными с возрастом, особенно когда речь идет о долгосрочных кредитах.

Понимание возрастных ограничений важно для всех, кто планирует воспользоваться кредитными услугами. Это позволяет планировать финансовые решения, учитывая возможности и ограничения, которые могут возникнуть. Кроме того, знание этих ограничений может помочь избежать неприятных сюрпризов при подаче заявки на кредит.

В этой статье мы рассмотрим, какие законодательные нормы устанавливают минимальный возраст для получения кредита в Украине, а также, как эти нормы реализуются на практике в разных банках. Мы также обсудим причины, стоящие за возрастными ограничениями, и их влияние на доступность кредитов.

Эти вопросы важны не только для потенциальных заемщиков, но и для финансовых учреждений, стремящихся обеспечить надежность своих кредитных портфелей. Поэтому важно рассмотреть возможные изменения в возрастных ограничениях, которые могут повлиять на рынок кредитования в Украине.

Законодательные нормы: минимальный возраст для кредита

В Украине законодательство четко определяет минимальный возраст, по которому граждане могут получать кредиты. Согласно действующим нормам, лицо должно достичь совершеннолетия, то есть 18 лет, чтобы иметь право заключать финансовые соглашения, в частности кредитные договоры. Это требование является общим для всех видов кредитов, включая потребительские, ипотечные и автокредиты.

Совершеннолетие считается моментом, когда лицо приобретает полную дееспособность, что позволяет ему самостоятельно принимать юридически значимые решения. Это включает в себя возможность подписания договоров и нести ответственность за свои финансовые обязательства. Однако даже достигнув 18 лет, молодые люди могут сталкиваться с дополнительными требованиями банков, такими как наличие постоянного дохода или поручителей.

Законодательные нормы также регулируют вопросы защиты прав несовершеннолетних в финансовой сфере. Так, лица, не достигшие 18 лет, могут получать кредиты только с разрешения родителей или опекунов, что дополнительно ограничивает их финансовую автономию. Это правило направлено на защиту молодежи от необдуманных финансовых решений.

Следует отметить, что, хотя законодательство определяет минимальный возраст для получения кредита, банки могут устанавливать собственные возрастные ограничения, которые могут быть выше законодательно определенного минимума. Это делается для уменьшения рисков, связанных с кредитованием молодых людей.

Законодательные нормы по возрасту кредитования постоянно пересматриваются и могут изменяться в соответствии с экономическими условиями и потребностями общества. Поэтому важно следить за обновлением в этой сфере, чтобы быть в курсе актуальных требований.

Сравнение возрастных условий в украинских банках

В Украине разные банки могут устанавливать свои возрастные ограничения для получения кредитов, которые могут отличаться от законодательно установленного минимума. Например, некоторые банки могут потребовать, чтобы заемщик был старше 21 года, особенно если речь идет о значительных суммах или долгосрочных кредитах. Это обусловлено стремлением банков снизить риски, связанные с кредитованием молодежи.

Кроме минимального возраста банки могут устанавливать максимальный возраст для получения определенных видов кредитов. Обычно это касается ипотечных кредитов, где максимальный возраст заемщика к моменту окончания действия кредитного договора должен превышать 65-70 лет. Это связано с тем, что банки учитывают возможность понижения доходов после выхода на пенсию.

Некоторые банки предлагают специальные кредитные программы для молодежи, учитывающие специфические потребности и возможности этой категории заемщиков. Такие программы могут включать пониженные процентные ставки или упрощенные условия получения кредита. Это позволяет банкам привлекать молодых клиентов и формировать их лояльность.

Также следует отметить, что на рынке кредитования появляются новые финансовые технологии, позволяющие более гибко подходить к оценке кредитоспособности заемщиков. Например, некоторые банки используют скоринговые системы, учитывающие не только возраст, но и другие факторы, такие как кредитная история, уровень доходов и поведенческие данные.

Сравнение возрастных условий в разных банках позволяет заемщикам выбрать наилучшие условия для себя, учитывая свои возможности и потребности. Это также стимулирует конкуренцию между банками, что может привести к улучшению условий кредитования.

Возрастные ограничения: причины и обоснование

Возрастные ограничения на получение кредитов имеют несколько важных причин и обоснований, связанных с рисками для банков и защитой интересов заемщиков. Одной из основных причин является оценка кредитоспособности заемщика. Молодые люди, только начинающие свою карьеру, обычно не имеют стабильного дохода и достаточной кредитной истории, что повышает риск невозврата кредита.

Другой важной причиной является правовая способность заключать договоры. Законодательство требует, чтобы заемщик был совершеннолетним, чтобы иметь возможность самостоятельно принимать финансовые решения. Это уменьшает риски, связанные с неопытностью молодых людей по финансовым вопросам.

Банки также учитывают факторы, связанные с возрастом, такие, как стабильность доходов и вероятность изменений в жизненных обстоятельствах. Молодые люди чаще меняют место работы или не имеют постоянного места жительства, что может затруднять процесс возврата кредита.

Старшие заемщики могут сталкиваться с ограничениями из-за возможности понижения доходов после выхода на пенсию. Банки стремятся минимизировать риски, связанные с несостоятельностью выплачивать кредитные обязательства в связи с изменениями в финансовом положении заемщика.

Возрастные ограничения также имеют социальное обоснование